炒股就看金麒麟分析师研报,权威,专业,及时,全面国内期货配资交易平台,助您挖掘潜力主题机会!

陆金所是平安集团旗下的金融科技平台,也是中国最大的股票配资平台之一。其配资利率低,风控严格,深受投资者信赖。

来源:证券之星

陆雯燕

2023年以来,组件价格不断下滑,跌价的压力使得“组件销冠”晶科能源(688223.SH)的盈利空间受到挤压。去年四季度,晶科能源陷入增收降利的窘境。今年一季度业绩颓势依旧明显,其营收、净利双双陷入负增长,扣非后净利润同比直降八成。雪上加霜的是,作为今年最重要的增量产能年产56GW垂直一体化大基地项目一期工程仅投产一月就遭遇火灾,或对全年业绩产生不利影响。

证券之星注意到,两年前晶科能源因丧失融资能力退回A股,上市以来,公司几次大手笔进行百亿融资,不断加码N型产能。然而在光伏企业疯狂扩产后,不断有项目被叫停,晶科能源的扩产脚步也趋于谨慎。值得一提的是,上市后虽募得百亿融资,但晶科能源负债率依旧高企。

二级市场上,晶科能源的表现也不尽如人意,股价较高点回撤超50%,市值也蒸发超1000亿元。随着股价跌跌不休,公司此前回购的3亿元也被深套。

01

Q1业绩“变脸”

火灾预计影响全年业绩

作为国内四大组件龙头企业之一,晶科能源于2022年登陆资本市场,主要从事太阳能光伏组件、电池片、硅片的研发、生产和销售以及光伏技术的应用和产业化。

受益于N型组件出货量的快速放量以及一体化运营,2023年晶科能源营收同比增长43.55%至1186.82亿元,对应归母净利润也增长153.2%至74.4亿元。

然而,业绩“降温”来得相当快,晶科能源今年一季度实现营收230.84亿元,同比下降0.3%;对应归母净利润11.76亿元,同比下降29.09%;扣非后净利润则直降84.34%至1.91亿元。

盈利能力的下滑与产业链跌价不无关系。晶科能源表示,光伏市场竞争较为激烈,主产业链价格整体处于低位,不同市场利润水平差异较大。公司作为全球化市场布局的一体化企业,在保证长期客户履约的前提下,短期盈利水平受部分低价市场压制。

事实上,业绩颓势早在去年Q4就已现端倪。彼时光伏产业链遭遇降价狂潮,组件价格跌跌不休,甚至跌破1元成本线。晶科能源Q4实现营收335.85亿元,同比增长12.31%,环比增长6.71%;对应归母净利润10.86亿元,同比下滑13.97%,环比下滑56.75%。

今年以来,组件价格继续在低位徘徊。根据InfoLink最新价格评析,TOPCon组件价格大约落于0.88-0.9元,项目价格开始朝向0.9元以下。低价抢单、低效产品价格快速下探,每瓦0.74-0.78元的价格也可看见。

对于2024年盈利水平的展望,晶科能源曾在业绩说明会上表示,下半年山西大基地一二期逐步满产,欧美出货占比大,叠加产能出清加速,盈利能力可能有所提升。

然而,一场始料不及的火灾打破了原有的预期。4月26日下午15时左右,晶科能源全资子公司山西晶科一期切片电池车间屋面发生火情引发火灾事故,导致厂房、设备、存货一定程度受损,初步预计将对2024年全年业绩产生一定影响。同时,山西基地一期因本次事故投产及后续爬坡进度将受到一定影响。

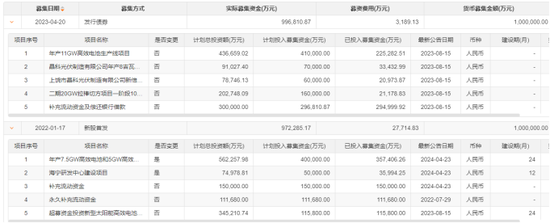

据悉,发生火灾的厂房布局了晶科能源年产56GW垂直一体化大基地项目一期工程。该项目斥资560亿元,此前被业内称为无异于“再造一个晶科”。而在事故发生不到一个月前,第一条生产线刚刚全线点火运转。

据晶科能源最新口径,目前火灾事故保险核损理赔工作正在开展,同时晶科能源积极推动山西一期组件项目开工,二期项目目前计划按照原有进度推进。

结合其他基地升级改造等措施,事故对产能和出货影响可控,晶科能源补充道。据了解,公司今年组件出货目标为100-110GW,N型占比预计接近90%。年底产能规划为120GW硅片、110GW电池、130GW组件,其中N型先进产能超百GW。

02

回A后频繁融资超百亿

资产减值大幅增长

随着光伏技术的持续突破,高效率、高内部收益率的N型组件加速替代P型产能成为行业主流。为抢占新技术带来的市场份额,光伏企业纷纷上马N型产能。由于中国光伏企业在美估值普遍过低,融资困难,晶科能源2022年从美股回A后就开始了频繁的融资扩产。

上市前,晶科能源以P型产品为核心,但上市后的晶科能源则将重心转向了N型电池片及组件产能的扩张。资料显示,晶科能源IPO计划募资60亿元,其中40亿元投向高效电池和组件建设项目。最终晶科能源超募40亿元,募集资金达到100亿元,超募资金中的11.58亿元继续加码N型TOPCon电池片的产能二期工程。

上市后6个月,正好卡在两次融资最短间隔时间点上,晶科能源就急忙抛出了IPO后第一笔融资计划。2023年5月,可转债正式上市,发行总额100亿元,其中41亿元用于高效电池生产线项目,13亿元分别投向两个组件项目。

可转债上市后一周,晶科能源官宣了年产56GW垂直一体化大基地项目。2023年8月,晶科能源又马不停蹄公布了定增计划。根据预案,此次募资总额97亿元,其中72亿元投向年产56GW垂直一体化大基地项目的部分产能。这也意味着,晶科能源回A不足两年,融资需求已近300亿元。

事实上,从“晶科系”分拆出去的晶科科技(601778.SH)也在频频融资。晶科科技于2020年5月登陆上交所,据梳理,其IPO阶段募资25.98亿元;2021年4月通过可转债募资30亿元;2023年2月通过定增募资29.97亿元。2022年9月,晶科科技成功发行3年期1亿美元境外公司债券;2023年9月,公司又拟发行规模不超过10亿元或等值外币的境外公司债券。

不完全统计,上市以来晶科科技融资合计超过100亿元。两家公司近年来合计从A股市场“圈钱”约300亿元。如果加上晶科能源新申请的97亿元,总计额度近400亿元。

证券之星注意到,价格内卷下,部分光伏企业关停产线、延后投产、取消投资等消息不绝于耳。2023年下半年以来,ST聆达(300125.SZ)、海源复材(002529.SZ)、沐邦高科(603398.SH)等多家上市公司纷纷叫停了相关光伏项目。近日,天合光能(688599.SH)传出泰国工厂进入停产阶段,隆基绿能(601012.SH)部分海外和国内生产基地排产及人员调整也被热议。

晶科能源未能幸免,激进扩产的步伐也将迎来放缓。公司在2024年的经营计划中提到,将保持谨慎的扩产节奏,优先聚焦山西大基地等产能落地,同时加速淘汰落后产能。

行业价格跳水叠加前期大步扩张,带来了资产减值损失的大增。今年一季度,晶科能源资产减值损失达到1.5亿元,同比增长212.7%。2022及2023年,资产减值增幅分别为37.91%、54.51%。

03

资产负债率高企

回购被深套

从资金用途来看,晶科能源历次融资中有不少募集资金用于“补流”。具体来看,IPO有26.17亿元用于“补流”,可转债募资中有29.68亿元用于“补流”及偿还银行借款;定增计划中,也有25亿元用于偿还贷款及补流。上述资金占到了融资需求的近三成。

证券之星注意到,晶科能源融资规模从来都不小,往期企业盈利水平尚可,即使不少资金被用于补充流动性,但资产负债率依旧居高不下。

拉长时间看,上市以来,晶科能源的资产负债率始终维持在70%以上。2021年攀升至81.4%的高点后,有下降趋势,但仍处于高位。2022年及2023年的资产负债率分别为74.73%、73.99%。

从一季报数据看,晶科能源资产负债率同比下滑1.48个百分点至72.85%,负债总额同比增长16.14%至954.75亿元。晶科能源董事长李仙德也公开表态,负债率已经成为晶科能源财务最重要的一场仗。

事实上,晶科能源在细分市场的负债风险排名也位居前列。在电池组件厂商中,今年一季度晶科能源的资产负债率仅次于协鑫集成(002506.SZ)和爱旭股份(600732.SH)的88.09%、74.89%,高于隆基绿能、晶澳科技(002459.SZ)等竞争对手。

证券之星注意到,光伏新建扩建投资项目大干快上,上下游产能大幅扩张,阶段性供需失衡矛盾突出,产品价格急速下跌。行业的内卷反映在二级市场上,则是晶科能源股价的不断下跌。

近年来晶科能源的股价表现一直都不太理想。截至6月19日收盘,晶科能源报8.22元/股,阴跌0.84%。如今股价相较于2022年8月历史峰值18.72元/股(前复权),已下跌约56%。期间总市值也蒸发了超1000亿元,目前仅822亿元。

股价持续下跌,晶科能源也曾以自有资金回购自家股票。从2023年8月披露回购方案,到9月27日回购结果公告,晶科能源回购总金额为3亿元,回购价格区间9.76-10.79元/股。然而回购未能提振股价,回购期间股价仍跌去约6%。以目前情况来看,上述回购已全部被深套。(本文首发证券之星,作者|陆雯燕)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 国内期货配资交易平台